Vanaf 1 maart kunnen wij voor u de aangifte inkomstenbelasting (IB) doen voor het belastingjaar 2018. In 2 handreikingen zetten we de 10 belangrijkste aandachtspunten onder elkaar.

- Restant persoonsgebonden aftrek (PGA)

- Eigen woning en echtscheiding

- Eigen woning: hypotheekverhoging

- Starters op de woningmarkt

- Studiekosten

- Resultaat overige werkzaamheden (ROW)

- Afkoop lijfrente

- Onjuiste verdeling – fiscaal partnerschap

- Ervenrekening

- Cryptovaluta

U kunt in een kalenderjaar extra uitgaven aftrekken in zijn aangifte inkomstenbelasting: de persoonsgebonden aftrek (PGA). Het gaat dan bijvoorbeeld om extra uitgaven voor zorg, studie en giften. Kan een belastingplichtige zijn PGA in een bepaald kalenderjaar niet volledig verrekenen vanwege onvoldoende inkomen, dan ontstaat het zogenaamde restant PGA. Is dit het geval, dan schuift deze resterende PGA door naar het eerstvolgende kalenderjaar.

Het bedrag van het restant PGA staat afzonderlijk op het aanslagbiljet. Het is van belang dat wij dit bedrag kunnen overnemen in de aangifte IB 2018. Als wij dit bedrag goed kunnen overnemen in de aangifte IB 2018 van u (onder ‘uitgaven die u voor 2018 hebt gedaan’) krijgt u sneller een definitieve aanslag. Kunt u deze gegevens niet aanleveren? Dan doet de Belastingdienst dat voor u en moet u wachten totdat de aangifte door de Belastingdienst is geregeld en gecorrigeerd. De Belastingdienst stuurt u vervolgens nog een brief met daarin het bedrag van het restant PGA dat wij in uw aangifte kunnen opnemen.

Meer informatie vindt u:

- Op de pagina ‘Restant persoonsgebonden aftrek vorige jaren’ op belastingdienst.nl;

- In de handreiking ‘Persoonsgebonden aftrek: Voorkom veelgemaakte fouten’.

Bent u na 1 januari 2018 gehuwd, dan kan dit fiscale gevolgen hebben. Als u er niet voor gekozen heeft in gemeenschap van goederen te trouwen, huwt u vanaf 1 januari 2018 automatisch op huwelijkse voorwaarden. Besluit u te scheiden, dan kan dit onder andere gevolgen hebben voor de hypotheekrenteaftrek van de eigen woning. U kunt dan alleen gebruik maken van deze aftrek als deze eigenaar is van zowel de eigen woning als de bijbehorende schuld. Betaalt u voor een woning die niet uw eigendom is en heeft u in het jaar van scheiding en de daaropvolgende jaren betaald voor deze woning?

Als u in 2018 bent gescheiden, kan dit ook andere fiscale gevolgen hebben. Let hierbij op de volgende punten:

- Gaat u scheiden en neemt één van de ex-partners de woning over, let dan ook op de financieringskosten. Zorg er voor dat u alle bescheiden die betrekking hebben op deze kosten goed heeft vastgelegd. Leg ook de betalingsbewijzen goed vast zodat het duidelijk is wie welke kosten moet betalen. Controleer verder of de kosten die u in aftrek neemt in de aangifte daadwerkelijk betrekking hebben op de hypotheek. Zo ja, dan komen de kosten mogelijk in aanmerking voor aftrek in de aangifte.

- Wat zijn de fiscale afspraken in het echtscheidingsconvenant? Wij verzorgen de aangifte volgens deze afspraken.

- Het begrip woongenot speelt een belangrijke rol in de situatie van een gezamenlijke eigen woning. De waarde van het woongenot is gelijk aan het eigenwoningforfait. Blijft één van de partners na de scheiding in de gezamenlijke eigen woning wonen en heeft die een deel van de woning in eigendom? Dan geldt het andere deel als ‘ontvangen woongenot’. De blijvende partner moet het ontvangen woongenot opgeven als ontvangen alimentatie. De vertrekkende partner kan het verstrekte woongenot in aftrek brengen.

Meer informatie vindt u:

- Op de pagina Scheiden op www.belastingdienst.nl. U vindt daar onder meer een praktische checklist en informatie over de gevolgen voor toeslagen.

- In de handreiking Scheiden en fiscaliteit: veelgemaakte fouten bij de aangifte IB.

- In de notitie ‘Het echtscheidingsconvenant en de eigen woning – Fiscale aandachtspunten’. In deze notitie besteedt de Belastingdienst aandacht aan de fiscale gevolgen van afspraken die betrokken partijen vastleggen in een echtscheidingsconvenant.

Heeft u het afgelopen jaar uw hypotheek verhoogd? Een verhoging van een hypothecaire lening kan verschillende gevolgen hebben voor de fiscale aftrekbaarheid van de betaalde rente:

- Als sprake is van de aankoop van een nieuwe woning kunnen de regels van de bijleenregeling hierbij een rol spelen.

- Als de lening is aangegaan voor de financiering van oversluitkosten, boeterente en bouwrente, dan is de rente die is betaald voor dit deel van de lening niet aftrekbaar.

- Ook de rente van leningen voor andere consumptieve bestedingen is niet aftrekbaar. In de vooraf ingevulde aangifte (VIA) staat weliswaar een bedrag aan rente maar dat wil niet zeggen dat u het totale bedrag ook mag aftrekken. Houd rekening met de voorwaarden voor het aftrekken van de (extra) hypotheekrente.

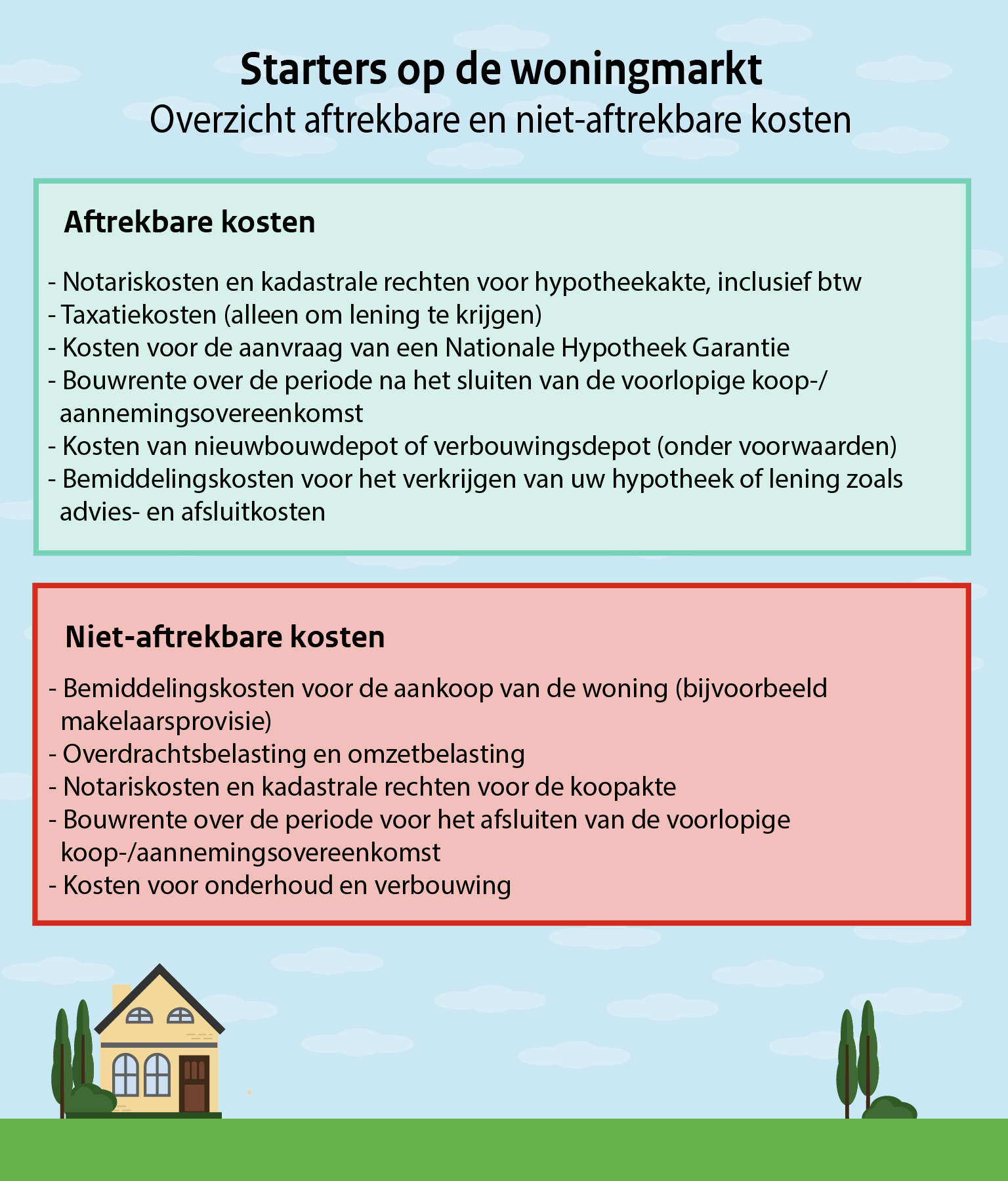

Als u starter bent op de woningmarkt dient u dit aan te geven, waarbij wij dan bij het invullen van de aangifte rekening houden met de post af te trekken financieringskosten.

Meer informatie over dit onderwerp vindt u op belastingdienst.nl/koopwoning.

De Belastingdienst constateert dat in de aangiften van starters op de woningmarkt relatief veel fouten staan als het gaat om de aftrekbare financieringskosten eigen woning. Het is niet altijd duidelijk welke kosten hieronder vallen en welke kosten wel en niet aftrekbaar zijn. Uit onderstaande opsomming blijkt de grote diversiteit van kosten voor het afsluiten van hypotheek.

Meer informatie vindt u op belastingdienst.nl: ‘Eigen woning – welke kosten mag ik aftrekken en welke niet?’

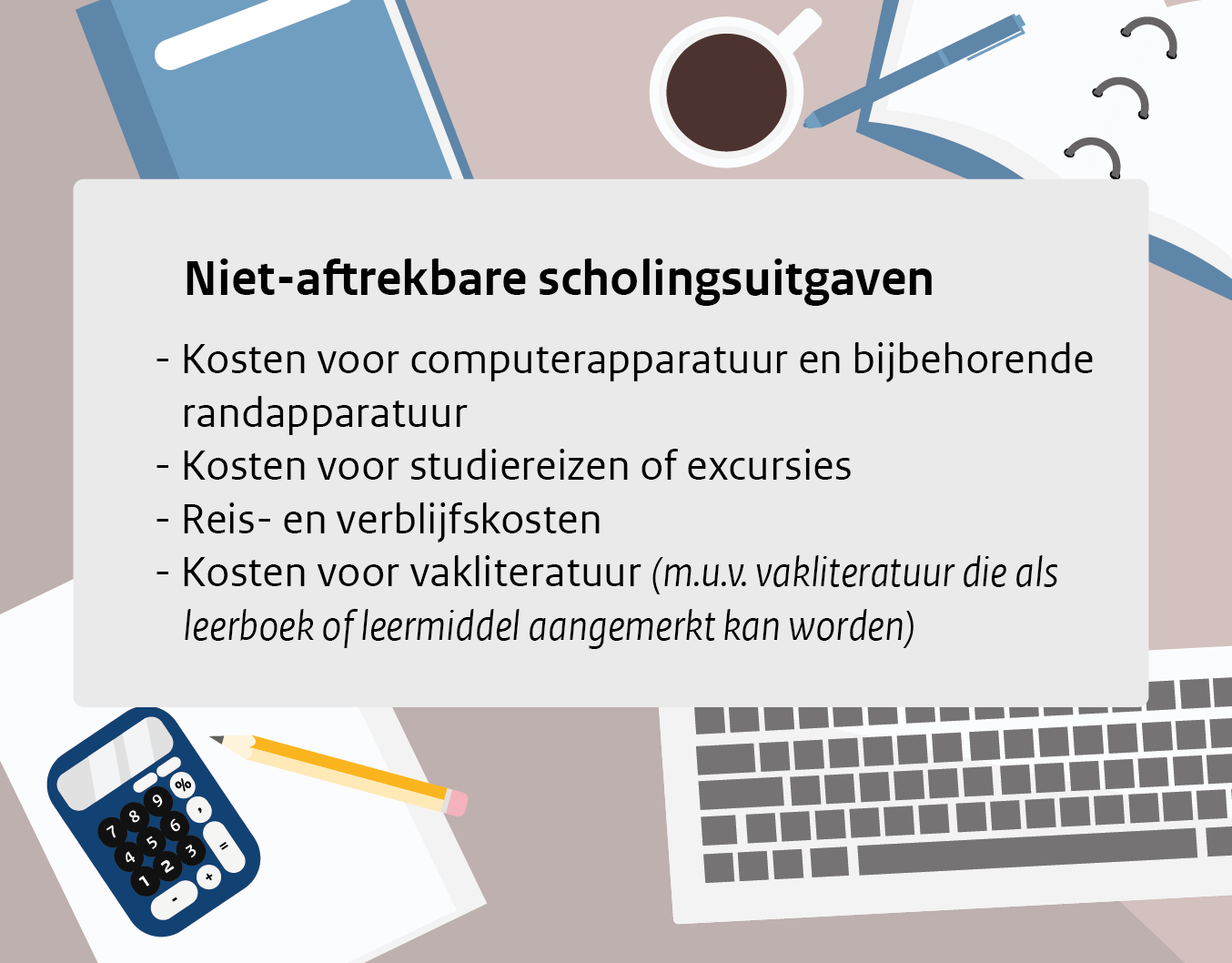

Belastingplichtigen mogen onder bepaalde voorwaarden scholingsuitgaven als aftrekpost opvoeren in de aangifte IB. Het is niet toegestaan om scholingsuitgaven af te trekken als nog sprake is van enige vorm van studiefinanciering, zoals het recht om te lenen bij Dienst Uitvoering & Onderwijs (DUO).

Wanneer is aftrek van (bepaalde) scholingsuitgaven wel toegestaan? Als een belastingplichtige geen studiefinanciering ontvangt en daarop ook geen recht heeft. Verder moet de betreffende studie of opleiding voor een (toekomstige) beroep zijn. En het moet gaan om een leertraject. Dat wil zeggen dat belastingplichtige kennis opdoet onder begeleiding of toezicht van bijvoorbeeld een leraar.

Meer informatie vindt u op belastingdienst.nl: ‘Mag ik studiekosten aftrekken als ik geen studiefinanciering krijg?’

Binnenkort volgen in een nieuwe blog de andere aandachtspunten:

- Resultaat overige werkzaamheden (ROW)

- Afkoop lijfrente

- Onjuiste verdeling – fiscaal partnerschap

- Ervenrekening

- Cryptovaluta

Wilt u het invullen van de aangifte liever aan ons uitbesteden? Geen probleem! Heeft u een uitnodigingsbrief van de Belastingdienst ontvangen? Dan dient uw aangifte vóór 1 mei zijn aangeleverd. Wij kennen alle ins en outs en houden rekening met uw persoonlijke situatie.

De kosten voor de aangifte IB 2018 zijn voor een particulier voor € 45,00 exclusief btw per persoon. Bent u ondernemer, neem dan contact met ons op!

Bijzonderheden:

- Wij dienen uw belastingaangifte elektronisch aan de Belastingdienst aan te leveren.

- Hiervoor dient u het machtigingsformulier per belastingplichtige in te vullen en te ondertekenen;

- De Belastingdienst vraagt om meerdere gegevens, die zijn opgenomen in onze checklist aangifte inkomstenbelasting 2018.

- U dient uw inlogcode Digid mee te nemen. Indien nodig kunnen wij hiermee een check uitvoeren bij de Belastingdienst beschikbare gegevens;

Kosten:

-

Iedere vervolgcorrespondentie en overige correspondentie (zoals bezwaar maken, of aanvraag vermindering loonbelasting ed.) geschiedt op declaratiebasis tegen het daarvoor geldende uurtarief.

-

Het tarief is er op gebaseerd dat alle gegevens in één keer volledig worden aangeleverd. Indien er gegevens moeten worden opgevraagd en/of correcties moeten worden toegepast die het gevolg zijn van een niet juiste of onvolledige aanlevering door uzelf zijn de kosten daarvan voor uw rekening. Deze zullen ook aan u tegen het geldende uurtarief worden gefactureerd.

Toezending

- Onze voorkeur gaat uit naar een persoonlijke afspraak, neem zo spoedig mogelijk contact op met ons kantoor van maandag t/m vrijdag van 09:00 tot 17:00 uur via 046-4398123 voor het maken van een afspraak.

- Afspraak in onderling overleg;

- Wenst u geen persoonlijke afspraak, dan dient u rond half maart alle vereiste bescheiden bij ons aan te leveren.

In te vullen/mee te nemen gegevens

- Machtiging aangifte inkomstenbelasting (klik hier voor download)

- Checklist IB 2018 (klik hier voor de download)

- Voor zover beschikbaar inloggegevens DigiD

Hilger Administratie is hèt Administratiekantoor met Incassoservice voor de ZZP’er en het MKB

{kind=link}